近日有信息显示,普莱得公司财务人员曾在关联方企业任职财务岗位,而该关联方作为劳务派遣企业,曾存在违规用人的不良记录。这一情况引发市场对劳务派遣合规性及关联交易规范性的关注。

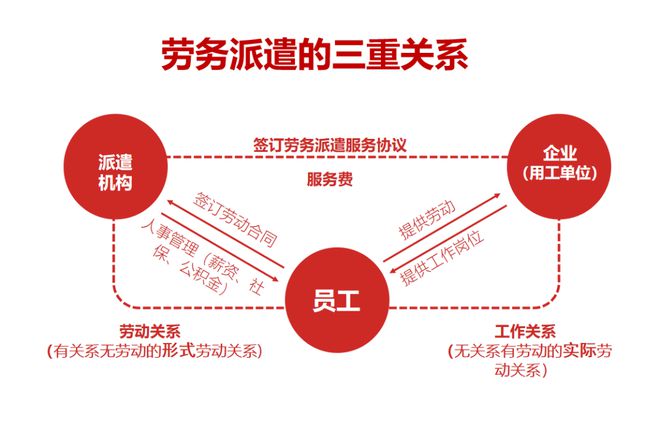

据了解,劳务派遣作为一种灵活用工形式,在《劳务派遣暂行规定》中有明确要求:用工单位只能在临时性、辅助性或替代性工作岗位上使用被派遣劳动者,且被派遣劳动者数量不得超过用工总量的10%。若关联方企业存在违规用人行为,可能涉及超比例用工、同工不同酬或未依法缴纳社会保险等问题。

值得关注的是,财务岗位作为企业核心职能,通常不属于劳务派遣的适用岗位范畴。若普莱得与关联方在财务人员安排上存在交叉任职情况,不仅可能触及劳务派遣相关法规,还可能引发关联交易信息披露、内部控制有效性等方面的疑虑。

业内专家指出,此类情况需要企业加强合规管理,完善关联交易决策程序,确保用工行为符合劳动法规要求。同时,监管部门也应加强对劳务派遣市场的规范引导,促进人力资源市场健康发展。

对于企业而言,建立健全内部控制和风险防范机制,严格遵循劳务派遣相关法规,不仅是对员工权益的保障,更是企业可持续发展的重要基石。